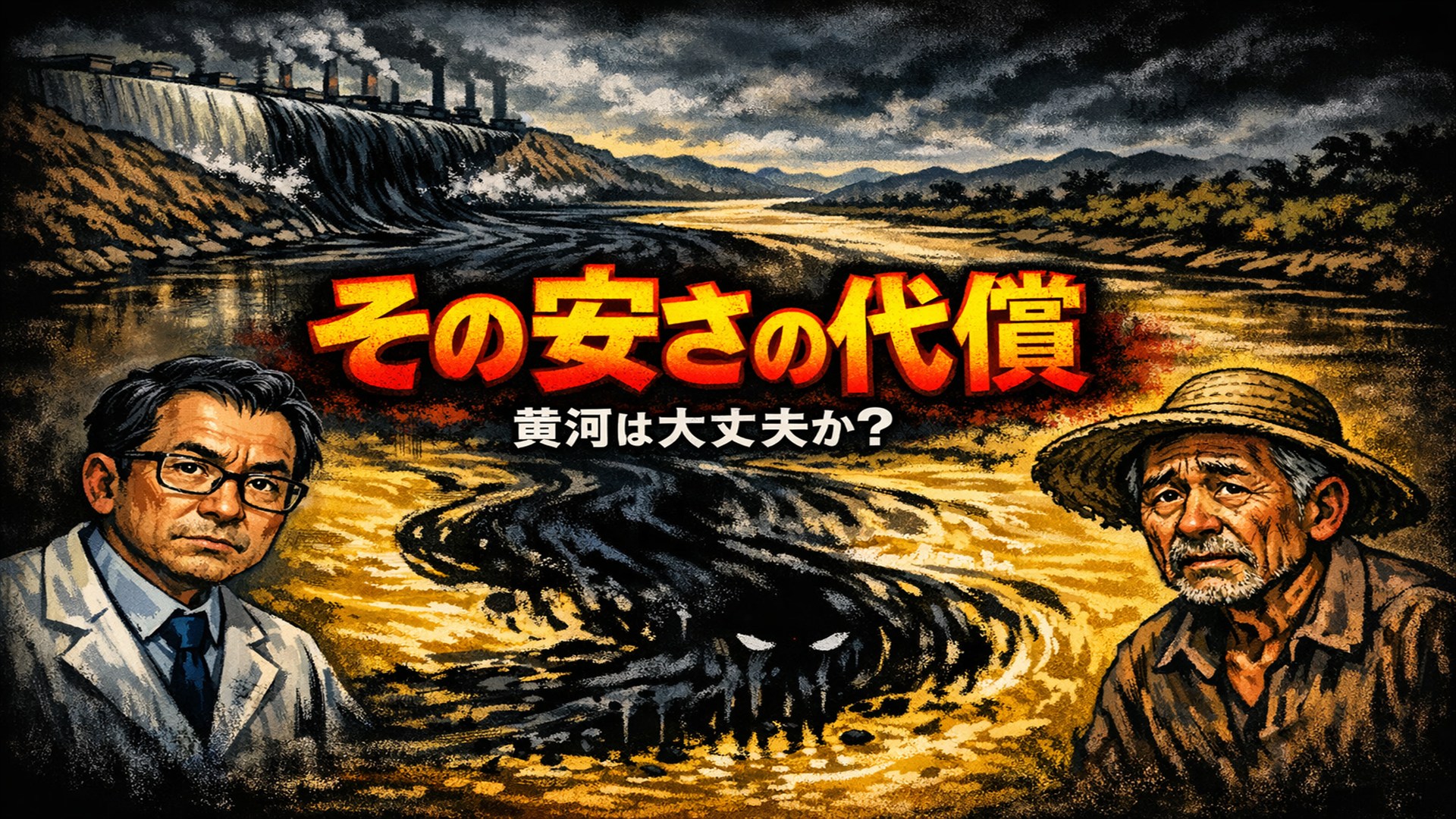

「その安さの裏側で、何が犠牲になっているのか?」——私たちは、スマートフォンやEV、風力発電を支えるレアアースを、ほとんど疑うことなく消費しています。市場では中国産レアアースが圧倒的な価格競争力を持ち、世界の採掘約70%、精錬・分離工程の90%以上を握るとされます。

SNSでは「精錬技術が高いから安い」「規模の経済で効率化している」という説明が繰り返されます。しかし、内モンゴル自治区・包頭・白雲鄂博鉱山、そしてBaogang Tailings Damと呼ばれる巨大尾鉱ダムの存在を直視したとき、その説明だけで納得できるでしょうか。

放射性副産物、酸性廃液、重金属、そして黄河流域への長期的影響・・・価格の裏側に積み上がってきたものは、単なる産業副産物ではなく、中国の資源戦略を支えてきた“影のコスト”です。安さを追い求めてきた世界は、その構造にどこまで目を向けてきたのでしょうか。いま浮かび上がるのは、単なる資源問題ではなく、中国レアアースをめぐる構造的な闇そのものです。

🤔世界シェアと「安さ」の出発点

まず前提として、中国は採掘量で世界の約70%前後、分離・精錬など下流工程では90%超を握るとされます。採掘よりも難しいのは、酸性溶液を使う分離・精錬、磁石材料(NdPrなど)まで含む一連の加工工程で、ここがサプライチェーンの“首根っこ”になっています。

この支配力が生まれた背景として語られやすいのが、内モンゴル自治区(いわゆる「南モンゴル」と呼ばれることもある地域)と、工業都市・包頭です。包頭近郊には白雲鄂博鉱山があり、世界最大級の供給源として知られています。

「安い=効率が良い」という理解は一部当たりますが、それだけで説明できるかというと微妙です。どの工程で、どんなコストが削られてきたのかがポイントになります。

😵尾鉱ダムに集まる“処理しきれないもの”

中国のレアアースを語るとき、しばしば出てくるのが包頭の尾鉱ダムです。Baogang Tailings Damと呼ばれる巨大な貯留施設があり、面積は約10km²規模、ダム延長は約11.5km、建設は1955年開始・1965年運用開始とされます。ここには周辺の精錬施設から出る尾鉱や廃スラリーが集まります。

レアアース鉱石にはトリウム(Th)やウラン(U)などの放射性元素が共存しやすく、精錬・分離工程で副産物として濃縮されやすい、という性質があります。結果として、酸性廃液、重金属、放射性物質を含む残渣が大量に発生します。

ここで「ダムに捨てているのは本当か?」という点ですが、少なくとも“尾鉱・廃スラリーを貯留する巨大施設があり、そこへ集積されてきた”こと自体は、多くの記述で確認されます。言い方としては「投棄」よりも「貯留・集積」が近い場合もありますが、問題は“環境基準に沿った最終処分として十分か”というところでしょう。

😟下流の水と土に、どんな経路で影響が出るのか

- 地下水への浸透:底面の遮水(ライニング)が十分でない、または長期運用で漏えいリスクが増すと、汚染物質が地下水へ移動します。観測や推計として「黄河方向へ年20〜30m程度で移動」といった説明が出ることもあります。

- 粉塵の飛散:乾燥期に表面が乾くと、風で粉塵が広がるリスクが語られます。

- 支流・灌漑:黄河水系は飲料水だけでなく灌漑にも使われ、土壌に重金属が蓄積すると、農作物の汚染リスクが連鎖します。

ただし、ここは表現に慎重さが必要で、「黄河全体が一様に危険」というより、リスクが高い区間・支流・周辺土壌が点在し、長期的に拡散しうる、という整理が現実的です。

😷黄河下流まで影響は及ぶのか

包頭周辺で「公害が出ている」と語られる背景には、尾鉱ダム周辺の地下水・土壌・粉塵という“近距離の被害”があります。では、その影響が黄河の下流まで広がるのか。ここは事実と仮説を分けて考える必要があります。想定される経路は大きく3つです。

①地下水のゆっくりした移動(黄河方向へ進むという観測・推計が語られてきた)、②雨季や事故時の表流水流出、③乾燥期の粉塵が土壌に沈着し、その後の降雨で河川へ流入するケースです。ただし「下流全域が一様に危険」とは言い切れません。

河川は流量が大きいほど希釈が働き、汚染は“濃度の高いホットスポット”として現れやすい一方、下流へ行くほど水よりも泥(懸濁物・底質)に残留する傾向もあります。実際、黄河下流では溶存態は管理基準を満たす局面があっても、懸濁物中のCd(カドミウム)などが相対的なリスク要因になる可能性が指摘されています。

🌾農産物への波及は起こり得るのか(仮説)

農産物への影響を考えるうえで鍵になるのは“灌漑(河川や地下水を農地に引く仕組み)”です。黄河流域の農地は灌漑に依存しやすく、沈殿物や灌漑水由来の重金属が土壌に蓄積すれば、小麦・トウモロコシ・落花生などで濃度上昇が起きる可能性があります。

仮説として現実味があるのは、①上流・中流の工業地帯や鉱業地帯由来の沈殿物が取水域や水路で局所的に蓄積し、②年単位で土壌に蓄積していく、という“点から面への拡大”です。

懸念の焦点は「黄河そのものが一斉に汚れる」よりも、流域の取水・灌漑・土壌という面で管理が追いつくかどうかにあります。輸入国が危機感を持つべきかどうかも、最終的には産地・流域単位での検査体制やトレーサビリティの粒度に依存します。

😥「手遅れ」か、それとも“悪化を止める”のか

過去に蓄積された尾鉱・汚染は、今すぐ操業を止めても残り続ける可能性があります。重金属や放射性核種は自然分解が期待できず、地下水汚染は移動が遅いぶん、除去も難しい。日本の公害(例:水俣病、イタイイタイ病)でも、排出源対策の後も影響が長く残ったことを思い出します。

一方で、現実の政策は「ゼロに戻す」より「悪化を止め、封じ込め、曝露を下げる」方向になりがちです。尾鉱ダムの覆土・遮水強化、湿地化、モニタリング、浄水処理の増強、土壌の固定化(不溶化)など、やれることはあります。ただ、時間軸は短くなく、数十年〜百年単位の“管理”になる可能性が高いでしょう。

😠安さの主因は技術か、環境コストの外部化か

「精錬技術が高いから安い」という説明は、微妙な部分があります。確かに中国は溶媒抽出など既存技術を大規模化し、長年の操業でノウハウを蓄積してきました。規模の経済も働きます。ですが、長期の価格競争力で決定的だったのは、環境規制・廃棄物処理コストを価格に十分転嫁しない(できない)構造だった、という見方が強いです。

先進国並みに放射性廃棄物や酸性廃液を処理しようとすると、精錬コストが中国の10〜20倍になる、という試算が複数語られてきました。つまり「安い」のではなく、「誰か(どこか)がコストを背負っている」状態とも言えます。

この構造が続けば、内モンゴルや江西省のような地方・農村・少数民族地域に負担が偏り、北京・上海・広州・深圳など大都市は直接の採掘影響から距離を置く、という“地理的な非対称”も生まれやすい。ここに、犠牲の偏在を感じる人が出るのも自然です。

🤪世界の責任と、いま起きている変化

では、世界は何をしていたのか。安価なスマホ、EV、風力発電、磁石材料などの需要側が「安さ」を歓迎したのは事実でしょう。環境・人権コストが外部化されていると分かっていても、調達を続けた企業や消費国も、完全に無関係とは言いにくい。近年は地政学リスクが前面に出て、状況が動いています。

中国は2023年12月にレアアースの抽出・分離技術の輸出を禁止したとされ、2025年10月9日にはレアアース関連の輸出管理をさらに強化した、という整理もあります。日本でも双日(Sojitz)が豪州Lynas Rare Earthsからの調達拡大を進めるなど、サプライチェーン再構築の動きが加速しています。米国側ではMP Materialsのような企業支援も話題になります。

ここで重要なのは、「脱中国」そのものが目的化すると、価格上昇や供給不安、別の地域での環境負荷移転が起きることです。どこで採掘しても、どこで精錬しても、コストは消えません。みなさんなら、価格と倫理と安全保障のバランスをどう取りますか?

😁沖ノ鳥島のレアアース泥は、何を変えうるのか

沖ノ鳥島周辺で注目されるレアアース泥は、「資源はあるかもしれないが、どう採るか・どう処理するか」が核心になります。

- 海底からの回収:採取・揚泥・脱水の工程でコストが乗ります。

- 精錬・分離:ここで中国が握る下流工程の“壁”に当たります。

- 環境と許認可:海洋環境への影響評価、国際的な目線、国内の制度設計が必要になります。

もし、この泥が放射性副産物の扱いで相対的に有利だとしても、商業規模でのコスト競争は別問題です。「中国が安い理由」を裏返せば、健全な環境コストの内部化を前提にしたサプライチェーンは、どうしても高くなりやすい。つまり、沖ノ鳥島の可能性は“安い代替”というより、“供給の選択肢と交渉力を増やす”方向で評価するほうが筋が通ります。

📝中国レアアースの闇と私たちの選択

中国のレアアースが安い理由は、単純に「精錬技術が高い」だけでは説明しきれません。内モンゴル自治区・包頭・白雲鄂博(Bayan Obo)を中心に、尾鉱ダムへ集積される廃スラリー、トリウムやウランを含みうる副産物、酸性廃液や重金属の処理コスト・・・こうした“見えにくいコスト”が価格に十分反映されてこなかった面が大きい、と整理できます。

一方で、過去の蓄積による環境影響は、今すぐ止めても長期に残る可能性があり、「ゼロに戻す」より「悪化を止め、封じ込め、曝露を下げる」という現実的な対策に寄りやすい。だからこそ、輸入国側も「安さ」に乗ってきた責任を含め、調達の透明性やトレーサビリティ、代替供給源(Lynas、MP Materials、双日などの動き)を冷静に整備していく必要があるのでしょう。

沖ノ鳥島のレアアース泥は、その延長線上で「国内に選択肢を持つ」意味が大きいテーマです。安さだけを目標にせず、環境・供給安定・技術基盤のどこに重心を置くのか。あなたなら、どこに優先順位を置きますか?